Investir en Tunisie avec le cabinet d’expert comptable Slim Ouanes

La Tunisie offre un cadre idéal pour l’investissement étranger comme en témoigne la présence des plus prestigieuses multinationales opérant dans les divers secteurs de l’économie tunisienne. Ce cadre se vérifie notamment à travers les éléments suivants :

- Position stratégique exceptionnelle : Située au cœur de la Méditerranée, la Tunisie se trouve à moins de deux heures de vol des principales capitales européennes, offrant un accès privilégié aux marchés d’Europe, d’Afrique et du Moyen-Orient.

- Stabilité politique et sociale : La Tunisie bénéficie d’une stabilité politique et sociale, soutenue par des institutions démocratiques et un engagement continu en faveur de la promotion de l’investissement étranger.

- Facilité de circulation internationale : Les citoyens de nombreux pays d’Europe et d’Amérique du Nord profitent d’une liberté de circulation facilitée par des accords bilatéraux et un régime de visas simplifié.

- Climat des affaires en amélioration : La Tunisie s’engage activement dans l’amélioration de son climat des affaires. Bien que le rapport « Doing Business » de la Banque mondiale ait été suspendu en 2021, le gouvernement tunisien a mis en place la Stratégie nationale pour l’amélioration du climat des affaires (2023-2025), élaborée selon une approche participative regroupant les secteurs public et privé.

- Cadre législatif moderne et complet : La Tunisie offre un environnement juridique couvrant l’ensemble des besoins des investisseurs :

- Droit des sociétés et protection des investisseurs.

- Fiscalité compétitive pour les individus et les entreprises.

- Législation du travail favorisant flexibilité et protection.

- Régime de change et de commerce extérieur accessible.

- Normes comptables conformes aux standards internationaux.

- Réglementation transparente en matière de concurrence et de prix.

- Incitations attractives pour l’investissement étranger.

- Infrastructures de qualité : Avec un réseau développé de routes, d’autoroutes, de ports et d’aéroports, la Tunisie facilite le transport des biens et des personnes sur l’ensemble du territoire, assurant une connectivité efficace pour les entreprises.

- Main-d’œuvre qualifiée et compétitive : La Tunisie dispose d’une main-d’œuvre jeune, bien formée et multilingue, constituant un atout majeur pour les investisseurs à la recherche de compétences diversifiées et de qualité.

- Engagement en faveur de l’innovation : Le pays met en œuvre des stratégies pour renforcer son écosystème d’innovation, notamment à travers la Stratégie Industrielle et d’Innovation Horizon 2035, visant à moderniser l’industrie tunisienne et à améliorer la compétitivité.

- Orientation vers la transition écologique : La Tunisie a adopté la Stratégie nationale de transition écologique, visant à assurer la pérennité du capital naturel et à améliorer l’efficience des ressources dans les activités de développement, reflétant son engagement envers des pratiques durables et respectueuses de l’environnement.

- Accords bilatéraux solides : La Tunisie a signé des accords de promotion et de protection des investissements avec plus de 60 pays, offrant une sécurité juridique et une confiance accrues aux investisseurs étrangers.

La Tunisie offre un cadre juridique et des avantages attractifs pour les investisseurs étrangers, favorisant un environnement propice aux affaires.

Liberté d’Investissement :

Les investisseurs étrangers peuvent détenir jusqu’à 100 % du capital dans la majorité des secteurs d’activités, sans obligation de partenariat avec des ressortissants tunisiens, conformément à la Loi n° 71-2016 du 30 septembre 2016 portant loi de l’investissement.

Transfert des Capitaux et Revenus :

Les investisseurs bénéficient de la liberté de transférer à l’étranger en devises les bénéfices réalisés, le capital initialement investi ainsi que les plus-values, en conformité avec la législation des changes en vigueur.

Acquisition de Biens Immobiliers :

Les étrangers peuvent acquérir des terrains et constructions situés dans les zones industrielles et touristiques, facilitant ainsi l’implantation de leurs projets.

Comptes Bancaires :

Les entreprises à participation étrangère et le personnel expatrié ont la possibilité d’ouvrir des comptes en devises ou en dinars convertibles, offrant une flexibilité dans la gestion financière.

Régime de Séjour :

Les ressortissants étrangers peuvent séjourner en Tunisie jusqu’à trois mois consécutifs ou six mois non consécutifs par an sans visa. Au-delà de cette période, l’obtention d’un visa et d’une carte de séjour temporaire est requise.

Avantages Fiscaux et Incitations :

Les investissements étrangers bénéficient des mêmes avantages fiscaux, financiers et sociaux que ceux accordés aux investisseurs nationaux, incluant des déductions fiscales et des primes à l’investissement, selon des critères prédéfinis.

Importation de Biens Personnels :

Le personnel étranger a la liberté d’importer en Tunisie ses effets personnels ainsi qu’un véhicule de tourisme en exonération des droits de douane, sous réserve des conditions prévues par la réglementation douanière.

La Tunisie s’engage à respecter les standards internationaux en matière de fiscalité, notamment en adhérant à l’accord de l’OCDE visant à instaurer un impôt minimum mondial de 15 % sur les multinationales. Tout en honorant ces engagements, le pays maintien des taux d’imposition compétitifs, offrant ainsi un environnement fiscal attractif pour les investisseurs étrangers.

Imposition des Sociétés :

Le taux standard de l’impôt sur les sociétés (IS) est fixé à 20 % pour les bénéfices réalisés à partir du 1ᵉʳ janvier 2024.

Imposition des Personnes Physiques :

Le barème progressif de l’impôt sur le revenu des personnes physiques (IRPP) pour l’année 2025 est structuré comme suit :

- 0 % pour les revenus jusqu’à 5 000 TND.

- 15 % pour la tranche de 5 001 à 10 000 TND.

- 25 % pour la tranche de 10 001 à 20 000 TND.

- 30 % pour la tranche de 20 001 à 30 000 TND.

- 33 % pour la tranche de 30 001 à 40 000 TND.

- 36 % pour la tranche de 40 001 à 50 000 TND.

- 38 % pour la tranche de 50 001 à 70 000 TND.

- 40 % pour les revenus excédant 70 000 TND.

Conventions de Non-Double Imposition :

La Tunisie a conclu des conventions fiscales avec 55 pays, incluant la majorité des membres de l’OCDE, afin d’éviter la double imposition et de prévenir l’évasion fiscale.

Traitement des Dividendes :

- Les dividendes distribués aux résidents sont soumis à une retenue à la source libératoire de 10 %.

- Les dividendes versés aux non-résidents sont généralement soumis à une retenue à la source, dont le taux peut être réduit en vertu des conventions de non-double imposition.

Fiscalité Locale :

La fiscalité locale en Tunisie est relativement modérée, avec des taxes municipales et des redevances locales appliquées à des taux compétitifs, contribuant ainsi à un environnement fiscal favorable pour les entreprises.

Fiscalité des Expatriés en Tunisie

La Tunisie offre un cadre fiscal attractif pour les expatriés, avec des dispositions spécifiques pour les cadres étrangers, notamment ceux des entreprises totalement exportatrices et ceux dont le séjour en Tunisie ne dépasse pas six mois.

Imposition des Cadres des Entreprises Totalement Exportatrices

Les cadres étrangers recrutés par des entreprises totalement exportatrices bénéficient d’un régime fiscal avantageux. Ils sont soumis à une retenue à la source libératoire au taux de 20 % sur leur salaire brut, sans obligation de déclaration fiscale supplémentaire.

Imposition des Expatriés Séjournant Moins de Six Mois

Les expatriés dont le séjour en Tunisie est inférieur à six mois sont également soumis à une retenue à la source libératoire au taux de 20 % sur leur rémunération brute. Cette mesure vise à simplifier les obligations fiscales pour les travailleurs temporaires et à encourager les investissements étrangers.

La Tunisie se distingue par une main-d’œuvre jeune, dynamique et hautement qualifiée, offrant aux entreprises un atout majeur pour leur développement. Avec un coût de la main-d’œuvre nettement inférieur à celui des pays européens, la Tunisie représente une destination privilégiée pour les investissements étrangers. Cette combinaison de compétences et de compétitivité permet aux entreprises de bénéficier d’une productivité élevée tout en optimisant leurs coûts opérationnels.

Salaire minimum Interprofessionnel Garanti (SMIG) :

En Tunisie le SMIG est le salaire de base fixé par le gouvernement pour les travailleurs du secteur privé, garantissant un revenu minimum pour les employés.

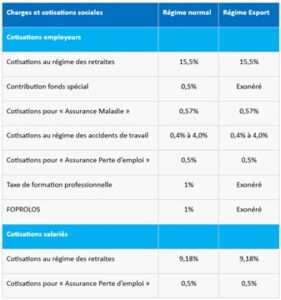

Cotisations sociales :

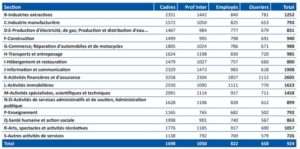

Salaires de base moyens versés aux permanents par secteur d’activité

Source : Enquête INS 2022

La Tunisie a mis en place diverses mesures pour promouvoir l’emploi et la formation professionnelle, facilitant ainsi l’intégration des chercheurs d’emploi dans le marché du travail. Parmi ces initiatives figurent :

- Prime de développement de la capacité d’employabilité : L’État prend en charge :

- La contribution patronale au régime légal de la sécurité sociale pour les salaires versés aux employés tunisiens, sur une période pouvant aller jusqu’à dix ans à partir de la date d’entrée en activité effective.

- Un pourcentage des salaires versés aux employés tunisiens, variable selon le niveau d’encadrement.

- Programmes et contrats spécifiques : Plusieurs dispositifs sont en place pour soutenir l’emploi des stagiaires, apprentis, primo-demandeurs d’emploi, personnes en situation de handicap, salariés licenciés pour raisons économiques, et autres catégories. Ces programmes visent à améliorer l’employabilité des individus en développant leurs compétences professionnelles et en facilitant leur insertion dans le milieu professionnel.

Ces mesures témoignent de l’engagement de la Tunisie à renforcer l’accès à l’emploi et à la formation, contribuant ainsi au développement économique et social du pays.